Aktywacja wartości początkowej ŚTwB

Aktywacja wartości nakładów inwestycyjnych w wartości środka trwałego w budowie w różnych obszarach wyceny

W obszarze zarzadzania inwestycjami często występuje sytuacja, gdzie nie wszystkie nakłady inwestycyjne możemy aktywować we wszystkich obszarach wyceny środków trwałych. Takie zagadnienie może być rozwiązane poprzez przeksięgowania w obszarze FI-AA po rozliczeniu inwestycji. Nie jest to jednak konieczne, ponieważ istnieje możliwość rozliczania nakładów inwestycyjnych w taki sposób, że wybrane wydatki mogą być aktywowane, nieaktywowane lub aktywowane w określonym procencie w danym obszarze wyceny.

Jak można to zrobić?

Służą do tego klucze aktywacji, które są elementem konfiguracji z jednej strony, z drugiej zaś są atrybutem przypisanym w danych podstawowych środka trwałego.

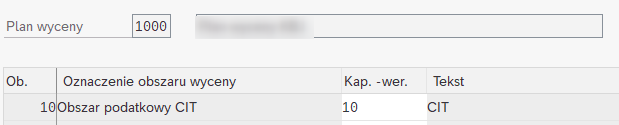

W pierwszej kolejności należy opracować wersję kapitalizacji i przypisać ją do planu wyceny.

Następnie wersję kapitalizacji przypisujemy do obszaru/obszarów wyceny.

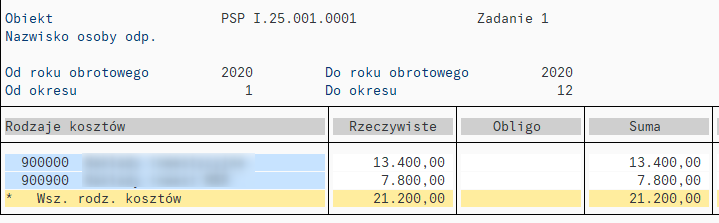

Po utworzeniu klucza aktywacji, w transakcji OKGK, należy określić procent aktywacji poszczególnych kont nakładów inwestycyjnych przypisanych do jednostki gospodarczej, klucza aktywacji oraz wersji kapitalizacji.

W uproszczeniu, widać powyżej, że nakłady zaksięgowane na koncie 900000 zostaną aktywowane w obszarze wyceny 10 w stu procentach, natomiast nakłady zaksięgowane na koncie 900900 nie zostaną aktywowane w ogóle.

Sprawdzamy działanie opisanej wyżej funkcjonalności?

Nakłady zaksięgowane na inwestycyjnym elemencie PSP I.25.001.0001:

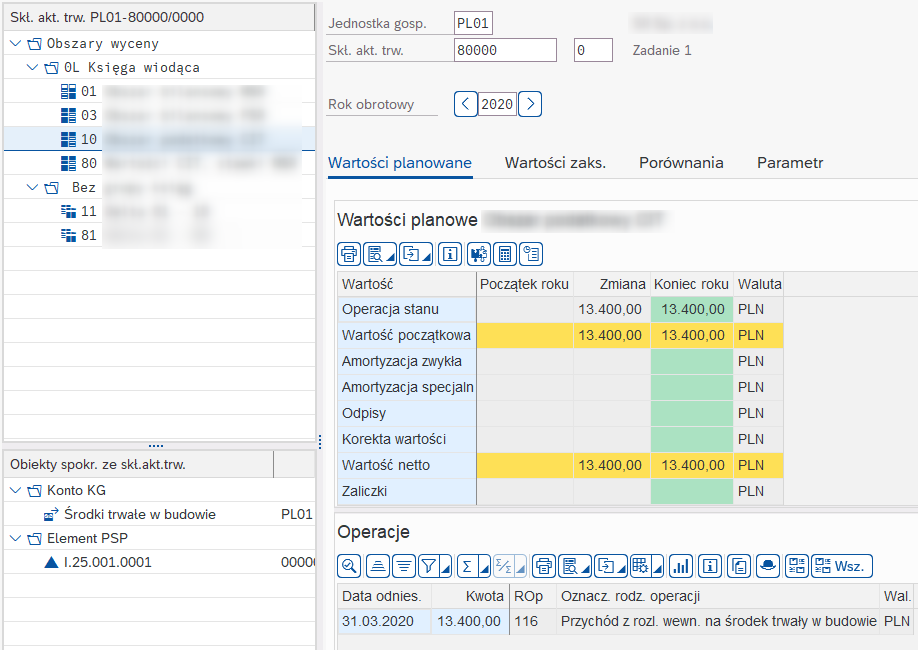

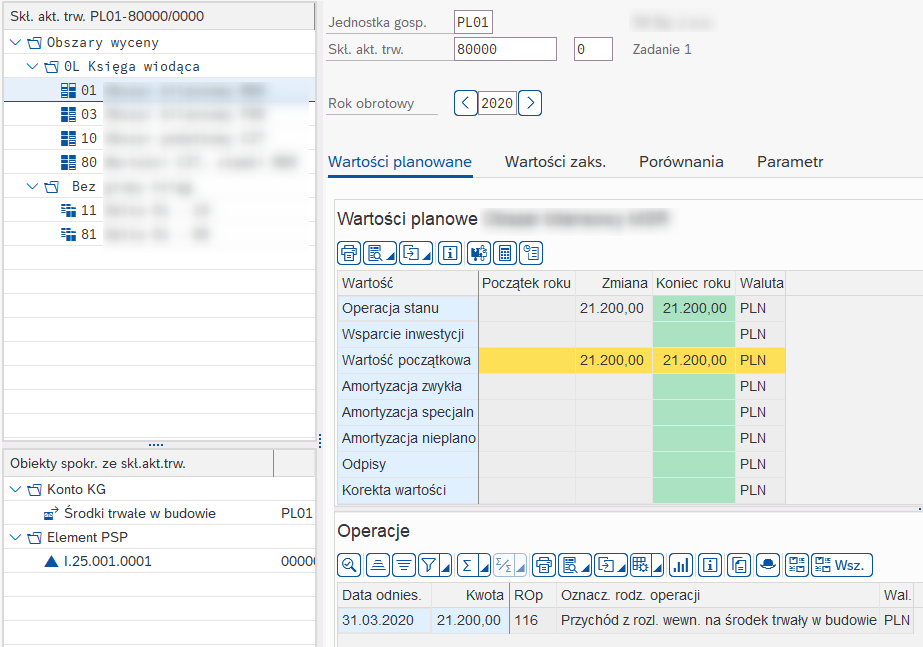

Wartość środka trwałego w budowie po rozliczeniu elementu PSP I.25.001.0001 w obszarze wyceny 01:

Wartość środka trwałego w budowie po rozliczeniu elementu PSP I.25.001.0001 w obszarze wyceny 10: